Les scores de crédit sont importants. Une excellente cote de crédit peut vous aider à trouver un emploi, à acheter une maison ou à obtenir une meilleure carte de crédit. De plus, un excellent score de crédit montre que vous êtes tout à fait capable de gérer vos finances.

Un mauvais score de crédit peut limiter votre avenir. Elle peut vous empêcher de déménager dans certains endroits, d’obtenir une carrière nécessitant une habilitation de sécurité, de financer un véhicule et avoir une incidence sur votre demande de prêt étudiant.

Chaque solution d’endettement a un impact différent sur votre cote de crédit et votre score de crédit. Vous pouvez réduire cet impact en vous informant sur la relation entre le crédit et les différentes solutions de gestion de la dette (SGD).

Score de crédit et cote de crédit

Au Canada, Equifax et TransUnion sont les deux principaux bureaux de crédit. Ils sont responsables de la compilation et de la publication des rapports de crédit. Le rapport de crédit contient deux éléments d’information particulièrement importants que les créanciers utilisent pour décider d’accorder ou non un crédit : le score de crédit et la cote de crédit. Vous trouverez ci-dessous une explication de la signification de chacune de ces valeurs.

Score de crédit

Un score de crédit est une valeur comprise entre 300 et 900. De nombreux facteurs entrent en ligne de compte dans votre score de crédit final. Nous les détaillerons plus tard. Pour l’instant, il suffit de dire que plus le score est élevé, mieux c’est. Les agences d’évaluation du crédit classent généralement les scores en cinq catégories :

Excellent

Un excellent score de crédit est égal ou supérieur à 760. Si votre score de crédit est élevé, cela signifie que vous êtes très fiable lorsqu’il s’agit de rembourser des prêts ou des dettes.

Très bon

Un score de crédit compris entre 740 et 799 est très bon. Ce score indique que vous êtes très solvable. Avec ce score, vous obtiendrez plus facilement des prêts ou des cartes de crédit. Vous obtiendrez également de meilleures conditions et de meilleurs taux d’intérêt.

Bon score

Un bon score de crédit se situe entre 670 et 739. Il indique que vous avez moins de risques de ne pas rembourser vos prêts et que vous pouvez bénéficier de meilleurs taux d’intérêt et de meilleures conditions de prêt.

Moyen

Un score de crédit moyen se situe entre 580 et 669. Ce score indique que vous avez une solvabilité moyenne. Cela signifie que vous avez peut-être eu quelques problèmes avec le crédit ou que vous n’avez pas beaucoup utilisé le crédit. Cependant, vous pouvez encore obtenir des prêts et d’autres produits financiers.

Mauvais

Un score de crédit médiocre est un nombre inférieur à 580. Ce score faible indique que vous prêter de l’argent est plus risqué pour les banques et les sociétés émettrices de cartes de crédit.

Cote de crédit

L’autre valeur prise en compte par les bureaux de crédit est la cote de crédit. Les cotes de crédit commencent par une lettre suivie d’une valeur numérique. Les lettres représentent le type de crédit :

I – Paiement échelonné

M – Hypothèque

O – Ouvert

R – Renouvelable

Les valeurs numériques vont de 0 à 9. Chaque chiffre représente votre capacité à régler vos factures.

R0 Trop peu d’antécédents en matière de crédit ou crédit non utilisé.

R1 Compte payé dans les 30 jours de la date d’échéance ou un ou plusieurs paiements en retard.

R2 Compte payé plus de 30 jours après la date d’échéance, pas plus de 60 jours de retard, ou deux paiements ou moins en retard.

R3 Compte payé avec plus de 60 jours de retard, mais pas plus de 90 jours de retard, ou avec trois paiements de retard ou moins.

R4 Compte payé avec plus de 90 jours de retard, mais avec moins de 120 jours de retard, ou avec quatre paiements ou moins de retard.

R5 Compte payé avec 120 jours de retard ou plus, mais n’ayant pas encore reçu de R9.

R6 Aucune valeur n’a été attribuée.

R7 Le titulaire du compte effectue des paiements convenus dans le cadre d’un programme d’allègement de la dette.

R8 Reprise de possession

R9 Compte en recouvrement ou en faillite. Le titulaire du compte a déménagé et n’a pas fourni de nouvelle adresse.

Pourquoi est-il important de connaître les conséquences des différentes solutions d’endettement sur le crédit?

Il est essentiel de comprendre les conséquences d’une solution d’endettement sur votre score de crédit. Il affecte votre santé financière et votre capacité à investir dans votre avenir. Lorsque vous comprenez cet impact, vous pouvez faire des choix financiers plus judicieux. Vous pouvez également prendre des mesures pour améliorer votre crédit si nécessaire.

Chaque section ci-dessous détaille l’impact des différentes solutions d’endettement sur les scores de crédit.

Propositions de consommateur

Si vous avez fait une proposition de consommateur, votre pointage est R7. Cette cote permet aux créanciers de savoir que vous êtes dans un processus de règlement de dettes et que vous effectuez des paiements continus pour rembourser vos dettes. Elle reste à R7 pendant 3 ans après que vous ayez fini de payer la proposition de consommateur.

Pendant la durée de votre proposition de consommateur, votre score de crédit sera affecté négativement. En effet, l’efficacité d’une proposition de consommateur repose sur le fait qu’elle réduit généralement votre dette de plus de 50 %. Plus vous remboursez de dettes dans le cadre d’une solution d’endettement, moindre est l’impact sur votre crédit.

Bien que les propositions puissent faire baisser votre score de crédit et réduire vos chances d’obtenir un nouveau crédit, cette solution d’endettement vous offre également une chance d’alléger votre dette et de rétablir votre santé financière. En adoptant un comportement financier responsable après avoir fait une proposition de consommateur, vous pouvez progressivement améliorer votre score de crédit et vos finances.

Faillite

De toutes les solutions d’endettement, la faillite est celle qui a le plus d’impact sur votre crédit. D’après Borrowell, la faillite peut faire chuter votre score de crédit jusqu’à 200 points après l’avoir déclarée, ce qui rend difficile l’accès à des prêts ou à du crédit à l’avenir.

Déclarer une faillite n’affecte pas seulement votre score de crédit immédiatement, mais reste également sur votre rapport de crédit. Equifax l’effacera de votre dossier de crédit six ans après la fin d’un programme de faillite. TransUnion le supprimera après 7 ans. Toutefois, si vous déposez une deuxième fois votre bilan, il restera dans votre dossier de crédit pendant 14 ans à compter de la date à laquelle vous avez fini de le rembourser.

Malgré les inconvénients liés à cette solution d’endettement, une fois la procédure de faillite terminée, vous avez la possibilité de reconstruire votre score de crédit et d’améliorer votre santé financière. Souvent, les avantages de la faillite l’emportent sur l’impact de la lutte pour le remboursement des dettes par vos propres moyens.

Règlement des dettes

Le règlement d’une dette peut nuire à votre score de crédit. Lorsque vous réglez une dette, cela signifie que vous et le créancier avez convenu d’accepter un montant inférieur à celui que vous lui deviez à l’origine. C’est une marque préjudiciable sur votre dossier de crédit, car elle montre que vous n’avez pas pu rembourser le montant total de votre dette initiale. À l’instar d’une proposition de consommateur, un règlement de dette se traduira souvent par une cote de crédit R7 sur votre dossier de crédit.

L’impact de la dette sur votre score de crédit dépendra de plusieurs facteurs, y compris les détails spécifiques de l’accord de règlement et la façon dont il est rapporté par le créancier. Nous vous recommandons de consulter un conseiller en crédit avant de négocier vous-même un règlement de dettes. Un conseiller peut vous aider à réduire l’impact d’un règlement de dettes sur votre score de crédit en élaborant un plan financier adapté à vos besoins.

Commencez à planifier, même si vous êtes encore en train de rembourser votre dette, pour reconstruire votre crédit. Vous pourrez ainsi planifier vos objectifs financiers et rester motivé pour les atteindre.

Plan de gestion des dettes

Un plan de gestion des dettes peut vous aider à rembourser vos dettes grâce à une approche structurée et à des taux d’intérêt moins élevés. Cependant, il peut faire baisser votre score de crédit et fera apparaître une cote de crédit R7 sur votre dossier de crédit.

Un plan de gestion des dettes vise à vous aider à rembourser vos dettes de manière organisée et gérable. Il vous permet d’atteindre une stabilité financière à long terme. En effectuant vos paiements à temps, votre solvabilité commence à s’améliorer. Au fil du temps, votre discipline financière responsable peut vous aider à terminer le programme avec succès. En conséquence, votre score de crédit peut lentement s’améliorer et peut-être même devenir plus élevé qu’auparavant. N’oubliez pas que les avantages à long terme du programme sont plus importants que la baisse à court terme de votre score de crédit.

Consolidation de dettes

La consolidation de dettes consiste à regrouper plusieurs dettes en un seul prêt ou paiement mensuel. En général, ce prêt est assorti d’un taux d’intérêt moins élevé, ce qui en facilite la gestion et le remboursement. En ce qui concerne l’impact sur votre crédit, la consolidation de dettes est un peu à part par rapport à d’autres solutions d’endettement. Le processus de consolidation de votre dette n’a pas d’impact réel sur votre crédit. Cela étant dit, les personnes qui optent pour la consolidation de dettes ont souvent eu du mal à honorer leurs paiements. C’est cette lutte qui tend à se traduire par un score de crédit et une cote de crédit faibles.

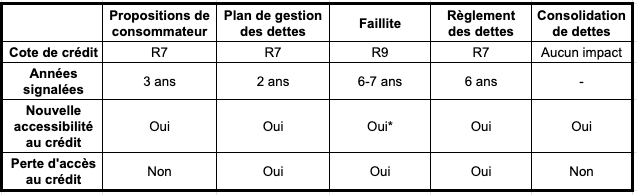

Comparaison des solutions de gestion de la dette

Pour simplifier les choses, nous avons créé le tableau ci-dessous qui répertorie toutes les solutions de gestion de la dette et l’impact qu’elles peuvent avoir sur votre crédit. Il est préférable de garder tous ces impacts à l’esprit lorsque vous choisissez une solution de gestion de la dette afin de choisir la meilleure pour votre situation financière. Vous trouverez ci-dessous des explications sur chacun des impacts décrits.

Cote de crédit : Comme nous l’avons déjà mentionné, la cote de crédit est un indicateur de la mesure dans laquelle vous êtes à jour dans vos paiements.

Années rapportées : Le nombre d’années pendant lesquelles la cote de crédit reste inscrite dans votre dossier de crédit après avoir suivi le programme.

Accès à un nouveau crédit : Pouvez-vous demander un nouveau crédit pendant que vous participez au programme?

Perte d’accès au crédit : Perdez-vous l’accès au crédit inclus dans le programme?

* Vous pouvez demander un nouveau crédit dans le cadre d’un programme de faillite. Toutefois, la probabilité que vous l’obteniez est très faible.

Facteurs affectant les scores de crédit

De nombreux facteurs entrent dans le calcul des scores de crédit. Apprendre à les connaître vous aidera à améliorer votre score de crédit en un rien de temps.

Antécédents de paiement

Payer vos factures immédiatement est un excellent moyen d’améliorer votre score de crédit. En fait, la fiabilité avec laquelle vous payez vos factures à temps et en totalité compte pour 35 % de votre pointage. En payant vos factures à temps, vous faites preuve de responsabilité financière. C’est ce qui contribue grandement à améliorer votre pointage global.

Ratio d’utilisation du crédit

Votre taux d’utilisation du crédit représente la part de votre crédit disponible que vous utilisez. Il est exprimé en pourcentage. Vous pouvez le calculer en divisant le solde de votre carte de crédit par votre limite de crédit. Les institutions financières examinent ce ratio pour déterminer quelle part de vos finances est absorbée par vos dettes et, par conséquent, dans quelle mesure il vous sera difficile de continuer à les rembourser. La plupart des institutions financières souhaitent que ce ratio soit inférieur à 30 %. Ce facteur compte pour 30% de votre score de crédit.

Antécédents de crédit

Les antécédents en matière de crédit correspondent à la durée pendant laquelle vous avez eu accès au crédit. Plus vous disposez de crédits depuis longtemps, plus les créanciers ont d’informations sur lesquelles ils peuvent s’appuyer pour décider de vous accorder ou non un crédit. Ce facteur représente 15 % de votre score de crédit.

Dossier public

Les faillites et les jugements civils sont des documents publics. Ils témoignent de problèmes financiers ou juridiques. Ces dossiers peuvent faire baisser votre score de crédit. Les agences d’évaluation du crédit en tiennent compte dans le calcul des scores et peuvent rendre plus difficile l’obtention d’un nouveau crédit. Ce facteur représente 10 % de votre score de crédit.

Demande de nouveau crédit

Lorsque vous demandez plusieurs nouvelles formes de crédit, votre score de crédit peut baisser légèrement. En effet, les prêteurs peuvent considérer plusieurs demandes sur une courte période comme un signe d’instabilité financière. Toutefois, cette baisse est généralement faible et de courte durée. Si vous utilisez votre crédit à bon escient, votre score remontera au bout d’un certain temps. Ce facteur représente 10 % de votre score de crédit.

La clé pour (re)construire et maintenir un bon score de crédit

La meilleure façon de reconstruire un crédit est de payer vos factures à temps et de maintenir votre taux d’utilisation du crédit en dessous de 30 %. Ces deux facteurs représentent à eux seuls 65 % de votre score de crédit. Plus vous prouverez qu’on peut vous faire confiance en matière de crédit, plus votre score sera élevé.

La vérification régulière de votre dossier de crédit est un autre moyen d’améliorer votre score de crédit. Des erreurs peuvent survenir. Il n’est pas rare de constater que quelque chose a mal tourné dans votre dossier de crédit. Ces erreurs peuvent avoir un impact majeur sur votre score. En vérifiant régulièrement votre dossier, vous détecterez ces erreurs plus tôt et pourrez les corriger avant qu’elles ne deviennent un problème majeur. C’est aussi un bon moyen d’être alerté rapidement en cas de fraude ou d’usurpation d’identité.

À retenir

Le score de crédit peut avoir des effets sur votre avenir financier. Il peut vous empêcher d’obtenir certains emplois, de louer un appartement ou d’acheter une maison.

En fonction de la solution que vous choisissez pour vous libérer de vos dettes, votre score de crédit peut baisser considérablement.

Plus vous remboursez d’argent dans le cadre d’une solution d’allègement de la dette, comme un plan de gestion de la dette ou un règlement de la dette, plus votre score de crédit global s’en trouvera amélioré.

La vérification de votre dossier de crédit ne réduira pas votre score de crédit. Elle peut même vous aider à faire preuve d’une plus grande diligence dans la gestion de vos finances.

Si vous envisagez l’une de ces solutions d’endettement, contactez l’un de nos conseillers en crédit qualifiés. Ils pourront vous guider vers les solutions d’endettement qui vous conviennent.

![[-_EmmaLOL-_] profile picture](https://lh3.googleusercontent.com/a-/ALV-UjV7gPYPELlmhHfvUHqbJW8IQfbdZNIihukw6NZh1OzmYCo=s128-c0x00000000-cc-rp-mo)